実店舗で行うビジネスである飲食業は、開業時の費用が比較的多いため、資金調達は大きな壁になっています。

今回は、政府系金融機関である「日本政策金融公庫」の融資制度の解説と、日本政策金融公庫から融資を受けるメリットやポイントを解説します。

■目次

日本政策金融公庫からの融資

政府系金融機関の日本政策金融公庫が扱う開業資金向けの融資制度は、「新創業融資制度」と「新規開業資金」の2種類があります。

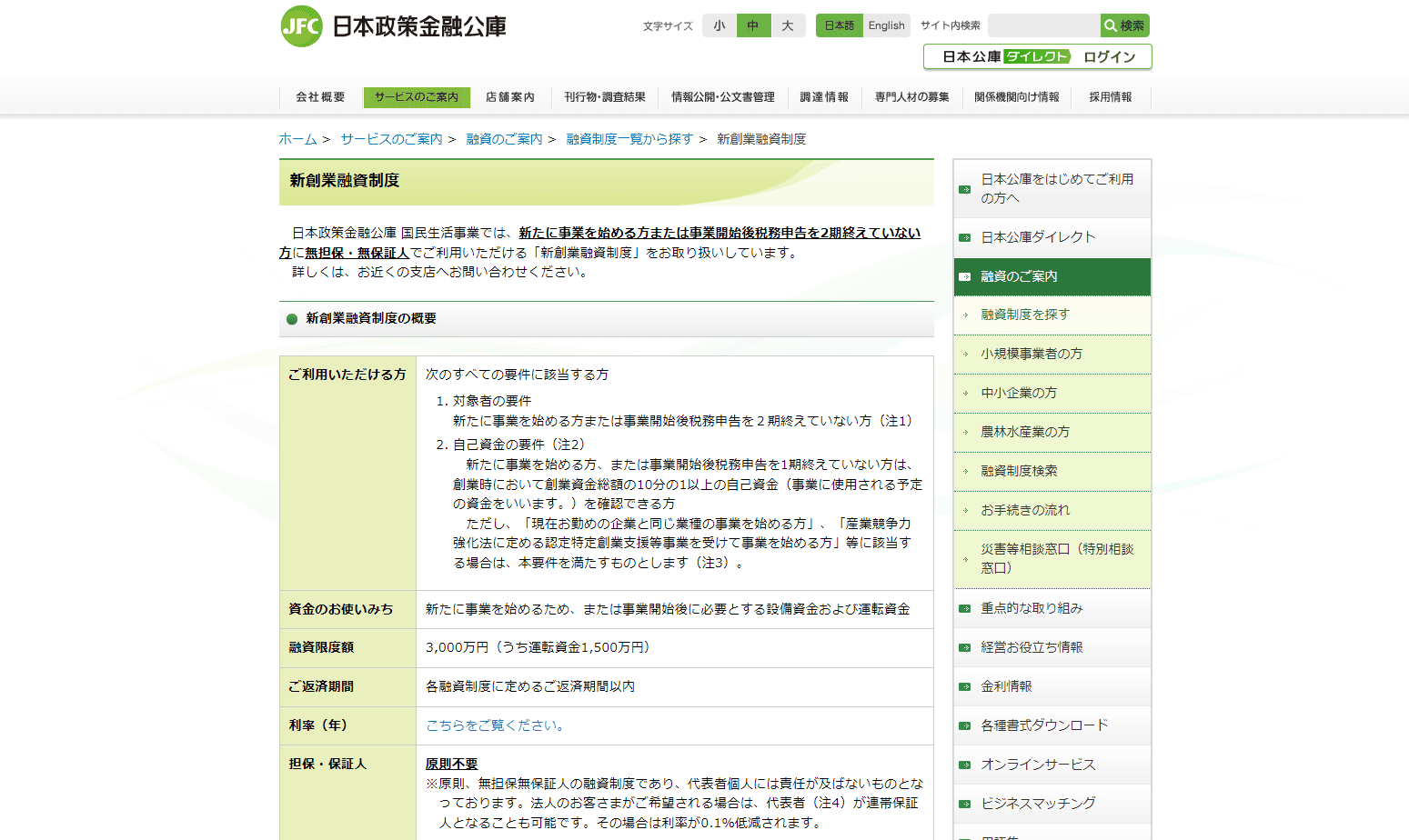

新創業融資制度

日本政策金融公庫 新創業融資制度

「新創業融資制度」の利用は条件を満たせば自己資金なしでも融資を受けることができます。

利用対象者は以下のすべての要件を満たす必要があります。

新創業融資制度の要件)

1:対象者の要件

新たに事業を始める人、または事業開始後の税務申告を2期終えていない人

2:自己資金の要件

- 新たに事業を始める人、または事業開始後の税務申告を1期終えてない人で、創業資金総額に対して10%以上の「創業時の」自己資金が確認できる人

- 現在の勤務先企業と同じ業種の事業を始める人

- 産業競争力強化法に定められた認定特定創業支援等事業を受けて事業を始める人

参考:日本政策金融公庫.”新創業融資制度の「自己資金の要件を満たすものとする要件」”.(参照2022-12-01)

資金使途は、事業開始のための設備資金や運転資金となります。融資限度額は3,000万円で、そのうち運転資金は1,500万円です。返済期間は各融資制度に定められている返済期間内となります。

原則としては無担保かつ無保証人で、代表者個人に責任が及ばない融資制度です。法人の場合、希望すれば代表者が連帯保証人となれて、利率が年率0.1%低減されます。

無担保・無保証人を希望し、税務申告を2期終えていない場合の適用金利は基準利率が年率2.28〜3.25%です。担保を提供する場合は、基準利率で年率1.03〜2.60%になります。

いずれの場合も事業内容によっては、より優遇された特別金利を利用できる可能性があります。

参考:日本政策金融公庫.”新創業融資制度”.(参照2022-12-01)

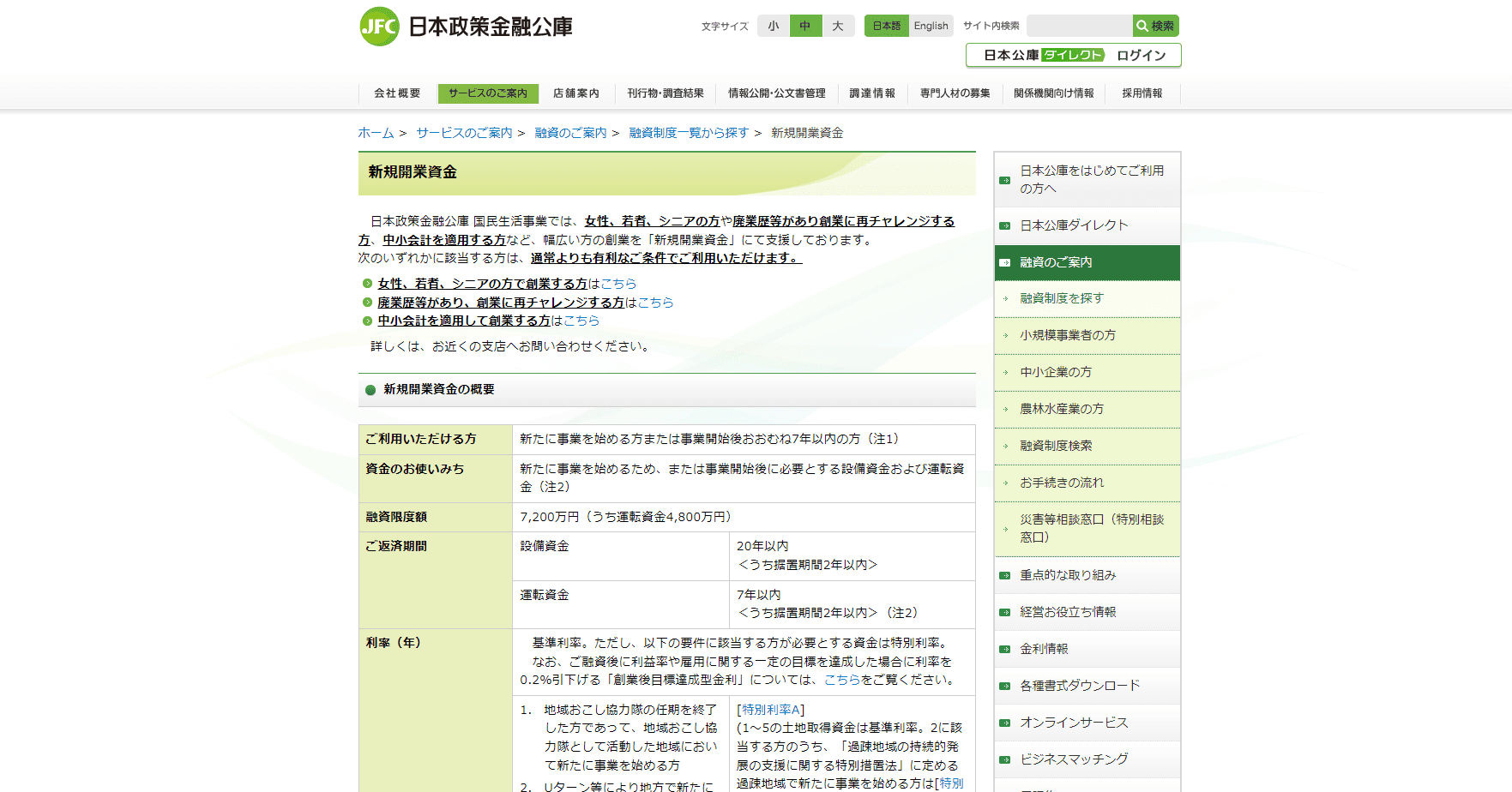

新規開業資金

日本政策金融公庫 新規開業資金

日本政策金融公庫 新規開業資金

利用対象者は新たに事業を始める人および、事業の開始後7年以内の人です。資金使途は事業開始のための設備資金や運転資金となります。

融資限度額は7,200万円で、そのうち運転資金は4,800万円です。返済期間は設備資金が20年以内、運転資金は7年以内で、いずれも2年間は据置期間となります。

適用金利は基準利率が年率1.98〜2.95%です。担保の有無や保証人に関しては「要相談」とされています。事業内容によっては、より優遇された特別金利を利用できる可能性があります。

参考:日本政策金融公庫.”新規開業資金”.(参照2022-12-01)

新規開業資金(女性、若者/シニア起業家支援関連)

%7C%E6%97%A5%E6%9C%AC%E6%94%BF%E7%AD%96%E9%87%91%E8%9E%8D%E5%85%AC%E5%BA%AB.png?width=1795&height=923&name=%E6%96%B0%E8%A6%8F%E9%96%8B%E6%A5%AD%E8%B3%87%E9%87%91(%E5%A5%B3%E6%80%A7%E3%80%81%E8%8B%A5%E8%80%85-%E3%82%B7%E3%83%8B%E3%82%A2%E8%B5%B7%E6%A5%AD%E5%AE%B6%E6%94%AF%E6%8F%B4%E9%96%A2%E9%80%A3)%7C%E6%97%A5%E6%9C%AC%E6%94%BF%E7%AD%96%E9%87%91%E8%9E%8D%E5%85%AC%E5%BA%AB.png) 日本政策金融公庫 新規開業資金(女性、若者/シニア起業家支援関連)

日本政策金融公庫 新規開業資金(女性、若者/シニア起業家支援関連)

利用対象者は新たに事業を始める人および、事業の開始後7年以内の人のうち、女性または35歳未満、あるいは55歳以上の人です。

資金使途は、事業開始のための設備資金や運転資金となります。融資限度額は7,200万円で、そのうち運転資金は4,800万円です。返済期間は設備資金が20年以内、運転資金は7年以内で、いずれも2年間は据置期間となります。

適用金利は特別利率A(年率1.58〜2.55%)で、土地取得資金に関しては基準利率(年率1.98〜2.95)です。

ただし、以下の要件に該当する場合は、さらに優遇される可能性があります。

- 技術・ノウハウ等に新規性がみられる人

- 地方創生推進交付金による起業支援金の交付決定を受けて事業を始める人

- 地方創生推進交付金による起業支援金と移住支援金の交付決定を受けて事業を始める人

参考:日本政策金融公庫.”新規開業資金(女性、若者/シニア起業家支援関連)/ 女性、若者/シニア起業家支援資金”.(参照2022-12-01)

飲食店が金融公庫の融資を受けるメリット

飲食店を開業するにあたって、金融公庫の融資を受けることには、以下のようなメリットがあります。

- 長期で返済できる

- 固定の低金利で返済計画が立てやすい

- 無担保・保証人無しでも融資が受けられる

それぞれのメリットを見ていきましょう。

長期で返済できる

開業資金の融資は、長期に渡っての返済ができるメリットがあります。2年間の返済据置期間があるタイプの融資もあり、開業後の資金繰りに余裕を持たせることが可能です。

固定の低金利で返済計画が立てやすい

開業資金の融資の多くは、低金利なので金利負担自体も少なくて済みます。なおかつ固定金利なので、融資を受けた時点で返済額は確定します。そのため、返済計画も立てやすいメリットもあります。

もちろん順調に利益が出る軌道に乗れば、繰り上げ返済で予定よりも早く完済することも可能です。

無担保・保証人無しでも融資が受けられる

開業資金の融資は、原則的に無担保で保証人がなくても借りられるものが多いです。担保に充てる資産がない人でも、申込みのハードルが低いのがメリットです。

金融公庫の審査のポイント

金融公庫の開業資金融資の、審査に関するポイントを挙げると、以下のとおりです。

- 自己資金額

- 事業計画書

- 開業業種の経験

- オーナー個人の信用情報

- 資産状況

個別に見ていきましょう。

自己資金額

自己資金額に関しては、多いほうが一般的に審査は通りやすくなる傾向が見られます。なぜなら、対象者が自分の目標に向かって資金を貯めてきたという実績が、信用という面でプラスに評価されるからです。

自己資金が多いほど、事業に対しても返済に対しても誠実に取り組み、困難に直面しても向き合って頑張れる経営者として信頼されやすくなります。

会社勤務から開業する場合、数百万円の開業資金を用意するのは容易ではありませんが、目標を持った時点から地道に貯めていくのが賢明です。

事業計画書

事業計画書の提出は、返済能力を確認するために求められます。返済は事業で得た利益が充てられるので、どのような経営でどれくらいの利益を出す計画なのかを、合理性を伴って説明できれば評価は上がります。

できるだけ具体的に、利益の出し方や事業の伸ばし方の根拠を記載しましょう。

➡あわせて読みたい:「開業費用の失敗例から学ぶ!成功に近づくポイント/事業計画書・資金繰り表」はこちら

開業業種の経験

開業資金の融資における審査では、開業業種の経験があるかどうかもチェックされます。会社勤務で経験のある業種で開業する場合は、業界知識やビジネスのノウハウ、人脈が多少なりともあるので、ある程度スムーズに売上を上げる想像がつきます。

開業業種の未経験者の場合は、当然ながら未知数です。意気込みだけでは難しいので、経験の有無は融資審査を左右する要素です。

オーナー個人の信用情報

中小のオーナー企業では、経営者と企業が実質的に一体とみなされます。そのため、オーナー個人の信用情報として返済遅延などの金融事故の履歴(異動情報)がある場合には、審査にマイナスとなります。

金融事故の内容によって、異動情報が保存される年数が決まっています。心配な場合は、融資を受ける前に信用情報機関に情報開示を求め、保存年数をすでに経過している異動情報が残っていた場合(まれにあります)、削除請求をしましょう。