巷では「資金ゼロでも飲食店の開業はできる」という意見も聞かれますが、果たして本当でしょうか?現実的には資金が全くのゼロというのは厳しいですが、さまざまな方法を組み合わせて、ゼロに近づけることは可能です。

今回は費用を抑えたオープンまでの道のりを、具体的な方法を挙げながら、わかりやすくご紹介します。飲食店の開業を検討しているみなさんは、ぜひ参考にしてください。

■目次

自己資金ゼロでも飲食店は開業できるのか?

一部の人は、自己資金ゼロで飲食関係の店舗を開こうと考えています。

結論としてビジネスの分野によっては、自己資金が(ゼロはともかくとして)少額資金でも開業が可能です。

仕入れが発生しない労働集約型の、コンサルティング業などはその典型です。同じく労働集約型のITベンチャーも、商材となる製品・システム・サービスはマンパワーによって作られます。

これらは、開業費用は比較的抑えられるので、開業のハードルは低いです。そして、売上ができれば、短期間で利益が出やすい構造です。

しかし飲食店の場合、店舗という器や設備、継続的な食材の仕入れが欠かせません。自己資金なしに飲食事業を始めることは現実的とはいえないでしょう。

また、飲食店では店舗開業に必要な資金だけでなく、経営が安定するまでの運転資本や生活費も必要となります。融資を受けるにしても一定額の自己資金が条件になる事が多いため、いずれにせよ自己資金ゼロでは創業が難しいでしょう。

しかし資金ゼロでの開業への道のりも方法がないわけではありません。

資金ゼロからの開業資金調達方法をお探しの方はこちらへ

飲食店の開業資金の内訳

では、飲食店の開業にはどのような用途の資金が要るのでしょうか。その内訳を見ていきましょう。

物件取得にかかる費用

まずは店舗物件の取得費用です。内訳はおおむね以下のような項目となります。

- 保証金・礼金

- 造作譲渡費

- 物件の仲介手数料

- 前家賃

それぞれの内容を見ていきましょう。

保証金・礼金

店舗にかぎらず物件の賃貸に必要な項目で、物件のオーナーに支払います。一般的な額の目安は、保証金として地域によって相場は異なりますがおおよそ家賃10ヶ月分、礼金として家賃の1ヶ月分をみておく必要があります。

造作譲渡費

「居抜き」と呼ばれる、内装や設備をそのまま引き継ぐケースで元の借主に支払う費用です。金額は設備や条件によって、ケースバイケースです。

物件の仲介手数料

物件を仲介した仲介業者に支払うもので、相場は家賃の1ヶ月分です。

前家賃

家賃の先払い分で、1ヶ月分プラス契約月の家賃の日割り分がかかります。

店舗設計にかかる費用

居抜きではなく、新たな店舗として改装する際の費用です。内訳はおおむね以下のような項目となります。

- 内装:壁・天井・床・水回り・照明など

- 外装:外壁・ドア周り・看板の設置など

- 厨房機器:冷蔵庫・調理台・シンク・オーブン・ガス台など

- 調理器具:鍋・窯・フライパン・包丁など

- 食器:皿・茶碗・グラスなど

- 什器:食器棚・テーブル・椅子など

- 消耗品:洗剤・割り箸・紙ナプキンなど

これらの費用の相場は、一概にはいえません。店舗面積や席数、インテリア、内装のこだわりなどで必要な額が変化します。購入の際は複数の業者から相見積もりを取るのが賢明です。

店舗の運転資金

店舗運営上で発生する、さまざまな経費をまかなう資金です。突発的な費用ではなく、通常の事業運営の中で発生する出費に充てる、手元資金を指します。

家賃や人件費、水道光熱費、材料費などが主な費用です。開業から採算ベースに乗るまで持ちこたえるためにも、6ヶ月程度の運転資金が目安といわれています。

当面の生活費

運転資金と同様に、採算ベースに乗るまで収入がない状況でも生活ができるように、ある程度の生活費をプールしておく必要があります。最低でも、半年分程度の生活費を用意しておくほうが賢明でしょう。

資金ゼロからの開業資金調達方法

開業資金は多くの場合、自己資金だけでは足りません。開業資金調達方法の選択肢は、おおむね以下のとおりです。

- 日本政策金融公庫からの融資

- 民間金融機関からの融資

- 親族・友人からの支援

- クラウドファンディング

- 手持ち資産の売却

個別に見ていきましょう。

日本政策金融公庫からの融資

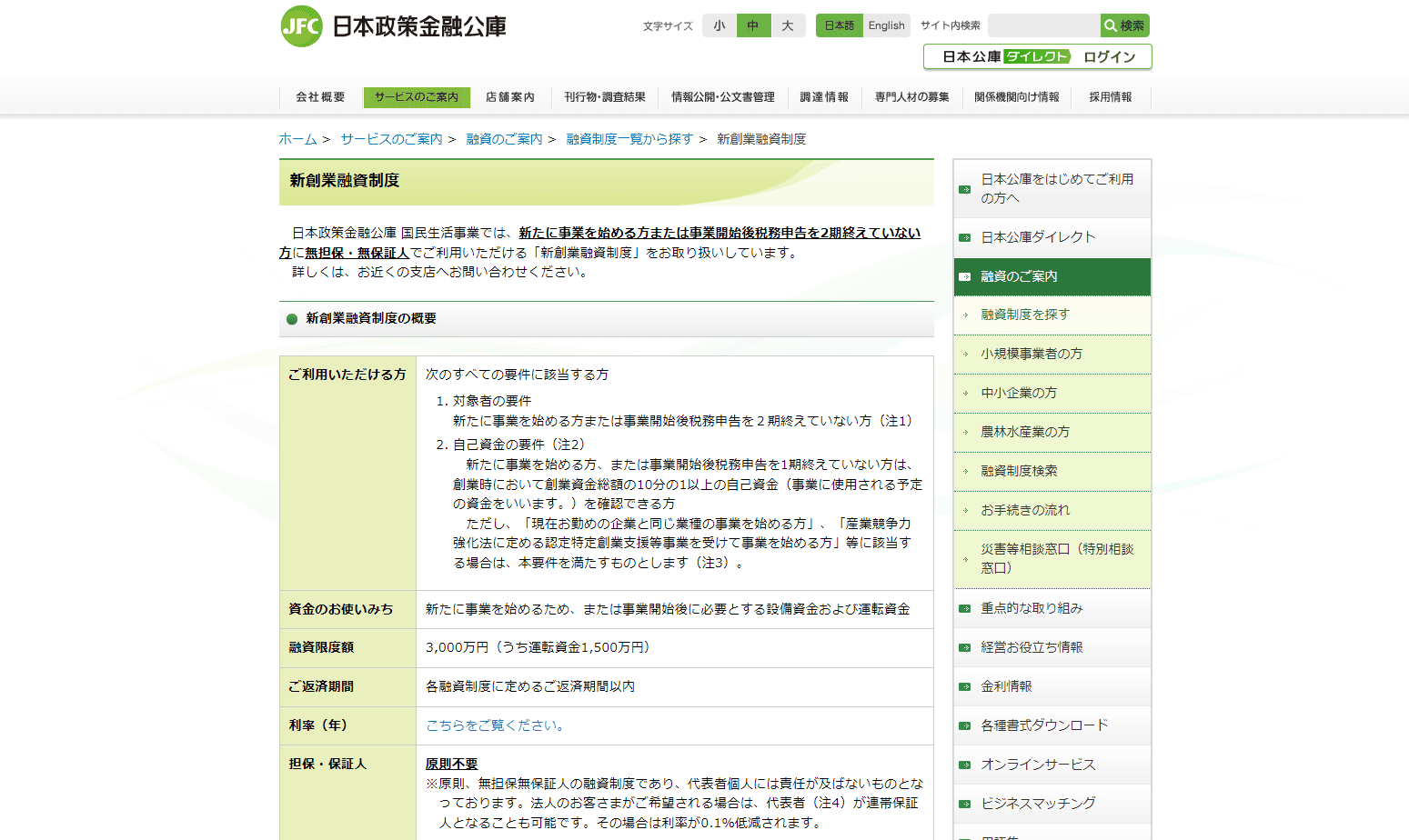

政府系金融機関の日本政策金融公庫が扱う開業資金向けの融資制度の中で、自己資金ゼロでも融資が受けられる可能性のある「新創業融資制度」をご紹介します。

一定の条件で自己資金ゼロでも融資が受けられる!新創業融資制度

日本政策金融公庫 新創業融資制度

日本政策金融公庫 新創業融資制度

「新創業融資制度」の利用は条件を満たせば自己資金なしでも融資を受けることができます。

利用対象者は以下のすべての要件を満たす必要があります。

1:対象者の要件

新たに事業を始める人、または事業開始後の税務申告を2期終えていない人

2:自己資金の要件

- 新たに事業を始める人、または事業開始後の税務申告を1期終えてない人で、創業資金総額に対して10%以上の「創業時の」自己資金が確認できる人

- 現在の勤務先企業と同じ業種の事業を始める人

- 産業競争力強化法に定められた認定特定創業支援等事業を受けて事業を始める人

参考:日本政策金融公庫.”新創業融資制度の「自己資金の要件を満たすものとする要件」”.(参照2022-12-01)

資金使途は、事業開始のための設備資金や運転資金となります。融資限度額は3,000万円で、そのうち運転資金は1,500万円です。返済期間は各融資制度に定められている返済期間内となります。

原則としては無担保かつ無保証人で、代表者個人に責任が及ばない融資制度です。法人の場合、希望すれば代表者が連帯保証人となれて、利率が年率0.1%低減されます。

無担保・無保証人を希望し、税務申告を2期終えていない場合の適用金利は基準利率が年率2.28〜3.25%です。担保を提供する場合は、基準利率で年率1.03〜2.60%になります。

いずれの場合も事業内容によっては、より優遇された特別金利を利用できる可能性があります。

参考:日本政策金融公庫.”新創業融資制度”.(参照2022-12-01)

飲食店を開業するにあたって、金融公庫の融資を受けることには、以下のようなメリットがあります。

- 長期で返済できる

- 固定の低金利で返済計画が立てやすい

- 無担保・保証人無しでも融資が受けられる

金融公庫の融資の概要や融資を受けるメリットを詳しく知りたい方はこちらをご覧ください

あわせて読みたい:「飲食店における日本政策金融公庫から融資を受けるメリットと融資のポイントを解説」

参考:日本政策金融公庫.”新創業融資制度”.(参照2022-12-01)

民間金融機関の信用保証協会保証付融資

民間の金融機関から開業資金の融資を受ける際には、融資審査が非常に厳格です。丹念に事業計画書を練って申し込む必要があります。また、担保や保証人が一般的に必要です。

法人であれば、無担保でも代表者が連帯保証人になって融資が受けられる信用保証協会保証付融資が利用できます。

信用保証協会保証付融資は、信用保証協会の保証が付くことによって民間金融機関の貸し倒れリスクを回避し、融資を受けられる仕組みです。

各信用保証協会によって条件などの内容が異なりますが、ここでは愛知信用保証協会の愛知県経済環境適応資金 創業等支援資金「環創」を例に挙げて解説しましょう。

利用対象

- 事業を営んでいない個人であって、1か月(6か月※)以内に個人でまたは2か月(6か月※) 以内に会社を設立して、愛知県内において事業を開始しようとする具体的計画を有していること

- 会社であって、自らの事業を継続的に実施しつつ新たに会社を設立して、愛知県内において開業しようとする具体的計画を有していること

- 事業を営んでいない個人が、個人または会社で、愛知県内において事業を開始し、その事業を開始した日から5年を経過していないこと

- 会社が自らの事業を継続的に実施しつつ新たに会社を設立し、愛知県内において事業を開始した日から5年を経過していないこと

- 1または3に該当し、かつ過去に自らが営んでいた事業をその経営の状況の悪化により廃止した経験を有するかたまたは過去に経営の状況の悪化により解散した会社の当該解散の日において当該会社の業務を執行する役員であったこと

- 上記1~5のいずれかに該当し、県の行うスタートアップ支援事業による支援を受けたかた

資金使途は事業開始のための設備資金や運転資金となります。融資限度額は3,500万円で、返済期間は設備資金が10年以内、運転資金は7年以内です。担保は不要ですが、代表者は原則として連帯保証人となります。

保証料や適用利率はケースバイケースなので、利用を検討する際は該当地域の信用保証協会に確認を取ってください。

参考:愛知県信用保証協会.”愛知県経済環境適応資金 創業等支援資金「環創」”.(参照2022-12-01)

親族・友人からの支援

支援制度や保証付き融資などの利用が難しい場合は、親族・友人からの支援を受ける方法もあります。資産に余裕がある人に相談してみましょう。

ただし、親しい間柄でも金銭貸借は厳格に行わなければ、トラブルに発展しかねません。金銭消費貸借契約書を交わすのが賢明です。

クラウドファンディング

2000年代のアメリカで始まったインターネットを介した資金調達サービスです。日本では2011年3月の「READYFOR」のリリースが最初です。同年6月には「CAMPFIRE」がリリースされ、その後本格的な展開が始まりました。

現在、多くの事業者がクラウドファンディングサービスを展開しており、調達形式も基本的な「寄付型」に加えて「ファンド型」「融資型」「株式型」「購入型」「ふるさと納税型」の合計6タイプが存在します。

話題性や独自性が高い斬新なアイデアを持った飲食店を企画しているなら、支援が得られる可能性があります。飲食店・フード関連の掲載件数が、現状で最も多いのは「CAMPFIRE」です。参考にご覧ください。

フード・飲食店のクラウドファンディングプロジェクト一覧 - CAMPFIRE (キャンプファイヤー)

手持ち資産の売却

不動産や高級車などで処分できるものがあれば、ある程度まとまった資金になります。相続した住居や空き家などを売却する際には、条件を満たせば税金が優遇される制度があります。

不動産などを売却して資金に充てる場合は、税制面などもきちんとリサーチした上で実行しましょう。使える制度を極力利用することで、手元に残る額も大きく変わる場合があります。

飲食店の開業費用を抑える方法

最後に、飲食店の開業に際して、少しでも開業費用を抑える方法について触れておきましょう。主に以下のような方法が考えられます。

- 居抜き物件を探す

- 中古・アウトレットの設備を調達する

- スケルトンを活かす

- DIYで内装を施す

- 補助金・助成金制度を活用する

それぞれの内容を見ていきましょう。

居抜き物件を探す

居抜き物件は、直近に営業していた何らかの店舗の設備がそのまま温存されています。前述のように造作譲渡費さえ支払えば、設備費用は多少抑えられます。

もし前の店舗が飲食店なら、ほとんどの設備を流用できるため、大幅に設備費用を抑えられるでしょう。内装や間取りもそのままの利用できる場合も多く、内装費用も抑えられます。

中古・アウトレットの設備を調達する

開業店舗のために設備を購入する場合、必ずしも新品でなくとも問題はないでしょう。中古品でも新品同様の、使用状態が良い掘り出し物が見つかるケースも珍しくありません。

アウトレットで適切な設備があれば、新品が安く購入できます。テーブルや椅子などの什器においても、インテリア関連のアウトレットで探せば、デザイン・色が揃ったものを複数購入できます。

スケルトンを活かす

服飾関係の店舗では、物件のスケルトン(内装を施す前の状態)を上手に利用したり、コンクリートの打ちっぱなしの壁面や床で、おしゃれ感を出したりしているケースがよく見られます。

飲食店でもコンセプト次第で、部分的にスケルトンやコンクリートの打ちっぱなしを活かすことは可能です。実際にそういうコンセプトで内装コストを抑えつつ、違和感なく独自の雰囲気を醸し出すことに成功している店舗もあります。

DIYで内装を施す

DIYの趣味がある人なら、店舗の内装の一部あるいは全部を自ら手がけ、コストを抑えることも可能です。内装を自分自身で行えば、材料費だけで済む上に、自分が思い描くイメージどおりに仕上げられるメリットもあります。

補助金・助成金制度を活用する

厳密には開業費用というよりも、開業後の費用に関するものですが、補助金や助成金を利用して運転資金の負担を減らせます。補助金と助成金はどちらも、申請が認められて支給されるまで時間がかかることは理解しておきましょう。

飲食店開業で活用できる主な補助金・助成金

- 小規模事業者持続化補助金

- 事業再構築補助金

特に「小規模事業者持続化補助金」と「事業再構築補助金」はコロナ禍でも飲食店の皆様が新規出店等を検討される際に利用する可能性が高いため、別の記事で詳細を解説しています。

➡あわせて読みたい:税理士が教えるコロナ禍でも飲食店が利用できる補助金解説はこちら

それぞれの概要を見ていきましょう。

小規模事業者持続化補助金

経営計画を自ら策定する個人事業主や中小企業を対象に、生産性の向上や販路拡大を目指す活動の一部を支援する補助金です。

具体的にはチラシDMの作成費用や広告掲載費用、店舗改装費用などを対象に補助します。補助率は3分の2となっており、補助金額は上限50〜200万円となります。

事業再構築補助金

新規事業や業態転換にチャレンジする事業者を応援する補助金制度です。新型コロナウイルス感染症の影響によって、業態転換を余儀なくされた場合も対象となります。通常枠で最大8,000万円が支給されます。

まとめ

飲食店の開業は資金ゼロではやはり難しいですが、ここでご紹介したさまざまな方法を組み合わせることで、開業にかかるコストをある程度抑えられます。

もちろん金融公庫を利用することも考えれば、やはり自己資金をある程度用意した上で臨むほうが賢明です。その上で節約の努力は最大限に行い、なおかつ補助金や助成金を利用して利益を出しやすい状態を作ることが収益化への近道です。